Um objetivo, dois caminhos. O dilema dos investidores!

Entre os mais reputados investidores encontramos uma clara divisão, entre os que apregoam o investimento em empresas de qualidade e aqueles que apregoam o investimento em empresas subavaliadas (“baratas”). Esta discussão assemelha-se, no contexto dos mercados financeiros, à discussão sobre qual é o melhor jogador do mundo, Messi ou Ronaldo. Neste artigo, pretendo debruçar-me sobre esta temática para tentar esclarecer as semelhanças e as diferenças entre as duas filosofias que dominam os mercados acionistas.

Como entusiasta por mercados financeiros, e ávido por aprender a ser cada vez melhor investidor, tentei aprender com os melhores. O meu primeiro contacto com os mercados financeiros, em concreto com o mercado acionistas, ocorreu ainda no meu tempo de aluno universitário.

A descoberta deste mundo foi para mim algo extremamente aliciante e, como é óbvio a possibilidade de ganhar dinheiro sem aparentemente ter que fazer nada foi o que mais me cativou. Imaginar que aplicando bem as minhas parcas poupanças, poderia duplicar ou quem sabe até triplicar o seu valor, foi algo que introduziu em mim o gosto por este mundo. Apercebi-me nesse momento que o mais racional a fazer com as minhas poupanças passava por investir e não por aplicar num simples Depósito a Prazo.

A pergunta “fácil” à qual eu teria que responder seria: Qual a melhor forma de investir o meu dinheiro?

A vontade de investir/ganhar dinheiro era tal que eu de forma autodidata resolvi ler tudo sobre a temática dos mercados acionistas. Desta forma, imediatamente deparei-me com duas repostas distintas para a minha pergunta.

- A primeira resposta de como investir, surgiu com a descoberta da análise técnica. Não sendo o cerne do quero retratar neste artigo, vou resumir este estilo de investimento como a forma de usar a análise de gráficos para basear os investimentos. Por vários motivos, entre eles, parece-me demasiado simplista e pouco racional usar apenas o gráfico da cotação para investir as minhas preciosas poupanças, optei por não seguir este estilo de investimento

- A segunda forma de investir e com a qual me identifiquei por completo foi a de investir usando a análise fundamental. A análise fundamental, ao contrário da análise técnica, baseia o investimento numa análise rigorosa da empresa, do setor e da economia como forma de identificar os melhores investimentos.

Desta forma, respondi à minha pergunta inicial. A melhor forma de investir passa por usar a análise fundamental para selecionar os meus investimentos. Embora simples, a análise fundamental é tudo menos fácil, revela uma enorme abrangência e necessita de um estudo aprofundado sobre várias temáticas para determinar a qualidade de cada um dos investimentos.

Mergulhado dentro da minha convicção de que tinha encontrado a forma certa para investir, e que com a análise fundamental iria "facilmente" obter rentabilidades positivas e até superiores ao mercado, deparei-me com a realidade. Em primeiro lugar, aprendi que bater o mercado é uma tarefa hercúlea e que implica imenso trabalho. Morreu desta forma a ilusão que nos mercados financeiros conseguiria ganhar dinheiro de forma fácil. Em segundo lugar, deparei-me com dois estilos de investimento que usam a análise fundamental como base, mas que eram aparentemente opostas, o que para um estilo era bom para o outro era um mau investimento.

Aqui chegamos ao cerne do artigo. Tal como no futebol, em que existe os treinadores que adotam uma filosofia de posse de bola, temos outros que adotam um estilo de jogo mais vertical, de ataques rápidos. Nos mercados financeiros existem também duas formas aparentemente opostas de investir, mesmo usando a mesma base (análise fundamental) para os seus investimentos.

Estilo Growth versus Estilo Value

A filosofia Growth consiste em investir em empresas que apresentam taxas de crescimento de vendas e resultados superiores ao mercado, por norma estas empresas apresentam PERs (rácio preço/lucro) superiores à média de mercado.

Por seu lado, a filosofia Value consiste em comprar ativos subavaliados pelo mercado, por norma os praticantes deste estilo compram empresas com PERs (rácio preço/lucro) inferiores ao mercado.

Invariavelmente investidores com filosofias de investimento díspar vão optar por empresas completamente diferentes. Pode desta forma as duas filosofias de investimento estarem corretas? Será que existe uma melhor do que a outra?

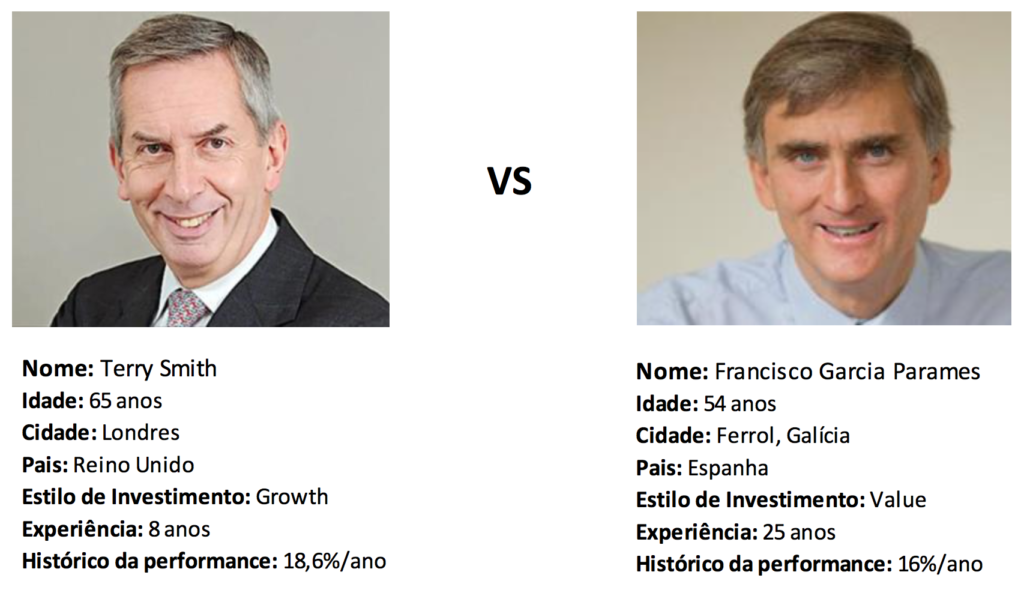

Para responder a estas duas perguntas gostaria de usar os três princípios de investimento de um fundo de ações, que segue o estilo Growth (Fundsmith), gerido por um dos melhores gestores de ações do mundo, Terry Smith.

Os três princípios de investimento do Fundsmith são:

- Comprar bons negócios

- Não pagar demasiado por eles

- Não fazer nada

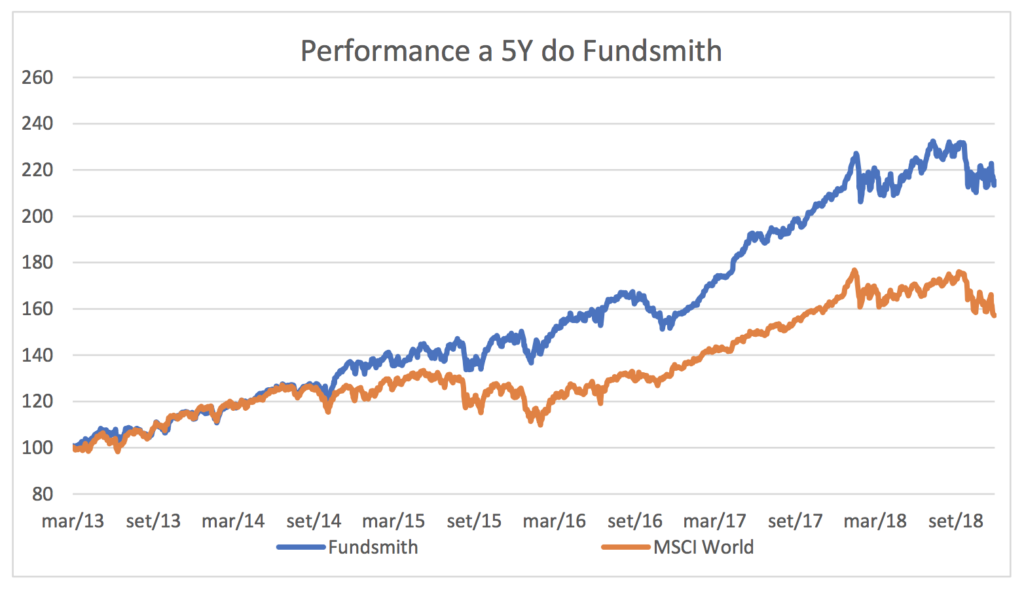

Estes princípios e sobretudo a capacidade de os aplicar tem permitido aos investidores deste fundo lograr rentabilidades extraordinárias. Desde de dezembro de 2011, valoriza 232%, neste mesmo período, o seu benchmark valoriza “apenas” 145.75%.

Gráfico da performance do Fundsmith últimos 5 anos:

Este exemplo do Fundsmith é um de vários que permite perceber que a filosofia Growth quando bem executada é geradora de retornos impressionantes.

Podemos concluir, que a filosofia Growth funciona! mas o que é que realmente diferencia esta forma de investir do Value? Será que o investidor Value gosta de maus negócios? Gosta de comprar caro? Será que gosta de trabalhar mais?

A minha resposta é muito simples, o que diferencia estas duas filosofias de investimento não são os princípios, mas o peso de cada um deles.

Os princípios de um investidor Value seriam:

1 - Comprar barato (semelhante a não pagar demasiado).

2 - Comprar bons negócios

3 - Ter paciência para que o mercado reconheça o valor real do negócio (semelhante a não fazer nada).

A grande diferença está então no que é mais importante para cada um. Para um seguidor da escola Value o mais importante é comprar barato, ou seja, comprar ativos onde o valor de mercado é inferior ao seu valor intrínseco (ativos subavaliados pelo mercado). Para um praticante da escola Growth o mais importante não é comprar barato, mas sim comprar bons negócios (lucro crescente, margens elevadas e vantagens competitivas sustentáveis).

Definimos a grande diferença entre as duas filosofias de investimento que disputam a hegemonia dos mercados acionistas, mas ainda não respondemos à pergunta:

Que filosofia devemos adotar para obter as melhores rentabilidades?

No presente a resposta parece fácil! A resposta seria o estilo Growth, e que o estilo de investimento mais correto é acima de tudo comprar bons negócios e não comprar barato. O racional desta filosofia, é que se compramos bons negócios mesmo quando o preço é aparentemente caro, vamos imaginar pagar um PER de 40 (o PER é quantas vezes vale a empresa em função do seu lucro atual), sendo um bom negócio em 5 anos pode multiplica o lucro por 5, neste cenário o que estamos a pagar é um PER de 8, pelo que, podemos concluir que comprar qualidade é na realidade comprar barato.

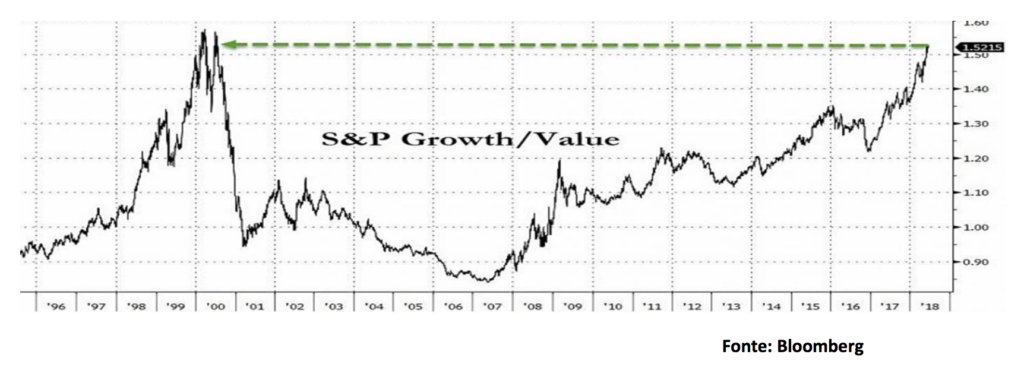

A outperformance recente do estilo Growth é demonstrado no gráfico em baixo:

O estilo de gestão Growth está a fazer outperformance em relação ao estilo de gestão “Value” há mais de 10 anos (o maior ciclo de sempre).

No entanto, apesar de nos últimos anos os praticantes do estilo Value, com vários exemplos sonantes, como Francisco Garcia Parámes (um dos gestores estrela do estilo Value), que nos últimos 2 anos tem o seu principal fundo (Cobas Internacional FI) com uma rentabilidade negativa de 21%, que compara com a rentabilidade do Fundsmith (estilo Growth) no mesmo período de +38%, estarem a fazer underperformance face ao benchmark, não acredito que a filosofia fundada por Benjamin Graham e que obteve tanto sucesso no passado não seja nos dias de hoje capaz de gerar retornos superiores ao mercado, até porque o seu racional faz sentido hoje como fazia em 1949 quando foi lançado o livro “The Intelligent Investor”, criando desta forma a escola do investimento em valor.

Como também é visível no gráfico existe períodos de underperformance de ambos os estilos, e apesar de no presente ser o Value apresentar uma performance pior (de longe), no longo prazo este é o estilo de investimento que tem gerado as melhores performances (o Value tem as melhores performances, em termos relativos, nos momentos de correção dos mercados acionistas).

Pelo que, a resposta à pergunta “qual é a melhor filosofia” não é fácil, e será sempre subjetiva, é como a resposta para o melhor jogador do mundo. Acredito que a escolha do estilo de investimento depende da personalidade de cada um, já que, para ser um exímio praticante do Value é necessário o investidor sentir- se confortável em estar isolado e contra a opinião generalizada dos mercados. Importa relembrar que esta filosofia consiste em comprar “barato”, pelo que, o investidor deve comprar os negócios que ninguém quer, por outro lado para ser um bom investidor Growth é necessário ser mais metódico e ter uma enorme disciplina.

Em conclusão, ambas as filosofias são merecedoras de admiração, e o que define o sucesso de qualquer investidor não é a escolha da filosofia de investimento que o gestor aplica, mas sim a sua capacidade de ser exímio na implementação dessa mesma filosofia.