“Preço é o que se paga, valor é o que se recebe” é o adágio que melhor captura a essência do Value Investing. A literatura financeira define esta estratégia como o investimento em valor… ou seja, em ações (ou qualquer outro ativo) cujo preço esteja bastante deprimido em relação a estimativas conservadoras do seu valor intrínseco. Esta diferença, ou spread, é denominada, no jargão dos mercados financeiros, como margem de segurança.

A fiabilidade desta margem será proporcional à qualidade do processo de investimento do gestor no apuramento do valor intrínseco do ativo em causa. Ao contrário do que uma análise superficial do tema possa sugerir, a filosofia de investimento value não se resume a isolar, de uma forma mecânica, ações estatisticamente baratas no que concerne aos múltiplos a pagar pelo valor contabilístico, vendas, resultados ou free cash flows libertados pelo negócio. A relevância destas métricas não merece objeções, todavia, a sua reconciliação com dimensões qualitativas do processo de investimento será impreterível na senda de resultados satisfatórios e, acima de tudo, sustentáveis e repetíveis no tempo. Até porque, o foco exclusivo em múltiplos deprimidos aumenta a vulnerabilidade das carteiras ao principal risco que a estratégia encerra… o value trap!

A perda permanente de capital é o inimigo número um do value investor. Este risco decorre da degradação da posição competitiva das empresas… sobreendividamento, aquisições falhadas, obsolescência, ausência de pricing power, estruturas de custos desadequadas, complacência em relação ao comportamento dos concorrentes, transformações nos hábitos dos clientes… estes são apenas alguns dos numerosos candidatos a infligir perdas permanentes de capital ao investidor. Neste contexto, será pertinente sublinhar que todas as empresas que acabam por sucumbir à pressão constante destas dinâmicas estão, invariavelmente, disponíveis no mercado a múltiplos deprimidos. Desta forma, será primordial afiar o processo de investimento, privilegiando dimensões qualitativas que permitam distinguir os ativos estatisticamente baratos daqueles que, realmente, exibem margens de segurança e constituem legítimas oportunidades de investimento.

A nossa abordagem ao Value Investing está focada na análise exaustiva à proposta de valor que as nossas investidas apresentam aos seus clientes, isto é, o que as distingue junto dos consumidores e o que permite ancorar as suas preferências. No entanto, não basta ser capaz de suprir as necessidades dos mercados alvo… é preciso fazê-lo de uma forma consistentemente rentável para os acionistas e em sintonia com os interesses de um cada vez maior número de stakeholders (estado, reguladores, sindicatos, colaboradores, ambiente…). As empresas que satisfazem estes requisitos tendem a exibir um ou mais denominadores comuns: efeitos de rede (Facebook, Tencent), custos de substituição elevados (SAP, Microsoft), propriedade intelectual (Bayer, Celgene), marcas fortes (LVMH Louis Vuitton, Apple), os custos de produção mais baixos (Freeport, BHP Billiton) ou mesmo, modelos de negócio inovadores (Franco Nevada, Royal Gold).

Ainda assim, nunca como hoje foram tão sérias as ameaças à perenidade de várias vantagens competitivas que, até um passado recente, eram percecionadas como sustentáveis no longo prazo. A velocidade crescente a que chegam ao mercado inovações disruptivas (não só na natureza dos produtos e serviços, como nos próprios modelos de aquisição de clientes, marketing, fabrico, distribuição e pós-venda) tanto oferece oportunidades para entrincheirar a proposta de valor, como erige obstáculos intransponíveis que ditam a obsolescência de produtos, serviços e empresas… criando assim value traps (Uber versus empresas de táxis tradicionais)! A nossa abordagem abraça esta realidade com uma análise cuidada ao track record e sentido estratégico das equipas de gestão que lideram as nossas investidas. Isto porque, para navegar ambientes competitivos turbulentos é cada vez mais importante saber “ler” as tendências do mercado e “afinar” a proposta de valor em conformidade… o que só os melhores gestores são capazes de fazer!

Em suma, a nossa abordagem ao value investing consiste em comprar o que é bom, a preços que ofereçam uma margem de segurança e não simplesmente o que aparente estar barato.

E em que circunstâncias é que estas oportunidades tendem a aparecer?

Para que exista uma diferença material entre “o que se está a pagar e o que se está receber” algum fenómeno terá que estar a condicionar a perceção e expetativas da generalidade dos investidores. Este fenómeno, ou fenómenos, tanto podem incidir sobre o mercado como um todo (bear market – que normalmente acompanha inversões no ciclo económico), sobre um setor de atividade (onde a confluência de dinâmicas conjunturais possa estar a deprimir a rentabilidade) ou sobre uma empresa em particular (que se depare com algum desafio específico). O nosso universo de oportunidades elegíveis tende a compreender empresas com qualidades inegáveis, mas cuja atratividade esteja a ser eclipsada, no curto prazo, por problemas que: deprimam a sua rentabilidade, gerem um fluxo constante de notícias negativas e consequentemente alimentem a incerteza e ansiedade dos investidores. As diversas etapas do nosso processo de investimento procuram isolar as situações em que os problemas são temporários e solucionáveis... o que, historicamente, tende a produzir as melhores oportunidades de investimento!

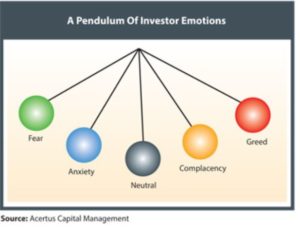

Todavia, comprar ativos contra a opinião e sentimento generalizado do mercado não é fácil… na realidade exige aquela que é a principal fonte de vantagens competitivas na área da alocação de capital: as vantagens comportamentais! Os praticantes sofisticados do value investing são peritos a monetizar as oscilações do “pêndulo emocional” dos mercados:

No espectro compreendido entre os extremos do medo e euforia residem, respetivamente, os pontos de máxima oportunidade e de máximo risco. Será nos ambientes de mercado dominados pelo medo que aparecem as maiores diferenças entre preço e valor e, consequentemente, as maiores margens de segurança. Contudo, para as monetizar, o investidor value terá que exibir não só uma convicção adamante no seu processo de investimento, como um horizonte temporal suficientemente alargado para acomodar a inevitável reversão do pêndulo emocional. Desta forma a implementação de um processo de investimento value exige confiança, disciplina e paciência (um “cocktail” raro num ecossistema de mercado que privilegia o benchmarking e onde o career risk se sobrepõe à procura dos melhores binómios risco-retorno). Por outro lado, a recompensa é encorajadora, visto que a história demonstra que nenhuma outra estratégia de investimento produz de forma tão consistente retornos capazes de bater o mercado!

Saiba mais sobre Value Investing aqui.