Foi uma semana de quedas na maioria das classes de ativos, excluindo-se as matérias-primas. Alguns analistas de referência de Wall Street deram a entender que poderá haver espaço para algumas correções de mercado, num contexto de uma maior incerteza em torno da política monetária da FED.

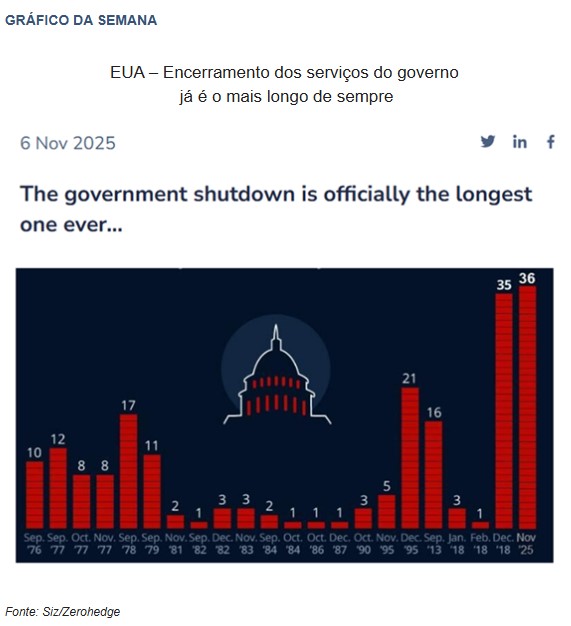

Os serviços do Governo dos EUA continuam paralisados, naquela que já é a paragem mais longa de sempre. Entre os vários efeitos, destacam-se os resultantes de remunerações não pagas, auxílios sociais que não são prestados e dificuldades no transporte aéreo. A escassez de dados económicos oficiais tem feito aumentar a incerteza em torno do estado da economia dos Estados Unidos. Entretanto, três juízes do Supremo Tribunal dos EUA, mostraram ceticismo quanto à legalidade das tarifas impostas por Donald Trump.

O Banco de Inglaterra manteve a taxa de juro de referência inalterada, mas com grande divisão entre os seus membros (a votação foi 5 a 4). O Banco Central do México decidiu cortar a taxa diretora em 25 pontos base para 7,25% em resposta ao comportamento da inflação, às condições de folga da economia e à política monetária externa, que se refletiu na taxa de câmbio.

O dólar fechou a semana pouco alterado, mas o Eur/Usd chegou a atingir um mínimo de 3 meses na quarta-feira, recuperando a seguir. Os criptoativos continuam em correção – a bitcoin cotou abaixo de $100 000 esta semana e o ether já perdeu todos os ganhos do ano

Classes de Ativos:

Obrigações:

À semelhança das restantes classes de ativos, a semana foi de correções para o mercado obrigacionista. Assistiu-se a uma ligeira subida das taxas de juro, transversal aos vários subsegmentos e às geografias, que foi acompanhada por uma ligeira subida dos prémios de risco corporativos. A dívida emergente interrompeu os ganhos das semanas anteriores e acompanhou as correções dos restantes subsegmentos.

Mercados Acionistas:

Regressou a aversão ao risco às bolsas globais. Apesar de a earnings season ter superado as expectativas, o mercado mostra-se agora mais cauteloso. Os catalisadores deste “risk-off” são, por um lado, uma FED menos acomodatícia do que o antecipado e, por outro, os crescentes receios sobre a sustentabilidade do capex boom em IA, com alertas vindos de negócios circulares no setor a levantarem dúvidas sobre a qualidade do crescimento.

Commodities:

O índice de commodities fechou a semana com ganhos marginais. O petróleo baixou cerca de 2%, com o regresso dos receios de procura abaixo do necessário para equilibrar o mercado. O gás natural subiu mais de 6% nos EUA, com notícias de exportações recorde do país. O ouro ficou pouco alterado, apesar de volátil, beneficiando do interesse como ativo de refúgio relativamente a outros ativos. O cobre baixou cerca de 2% com indicações de procura moderada. Agrícolas com ganhos marginais, com os operadores algo desiludidos com a falta de ação da China na importação de produtos aos EUA.

Forex:

O dólar valorizou até meados da semana, com o Eur/Usd a atingir mínimos de mais de 3 meses a $1,1472. O dólar tem beneficiado da evolução do diferencial de taxas de juro, devido à incerteza quanto à política monetária, mas também pelo aumento da aversão ao risco. A libra permaneceu pressionada pelas perspetivas de evolução da taxa de juro e por receios relacionados com a apresentação no próximo Orçamento do Estado. As criptomoedas voltaram a corrigir, reagindo a condições de liquidez menos favoráveis. A bitcoin já cotou abaixo de $100 000, o que aconteceu pela primeira vez desde junho.

Conclusão:

A semana foi marcada por uma crescente aversão ao risco, refletida nas correções generalizadas dos mercados financeiros. A incerteza em torno da política monetária da FED, aliada à paralisação dos serviços governamentais nos EUA e às tensões políticas e económicas globais, contribuiu para um ambiente de maior volatilidade. Apesar disso, as matérias-primas mostraram alguma resiliência, destacando-se como possível refúgio num cenário de instabilidade. A evolução dos próximos dados económicos e decisões dos bancos centrais será determinante para o rumo dos mercados nas próximas semanas.