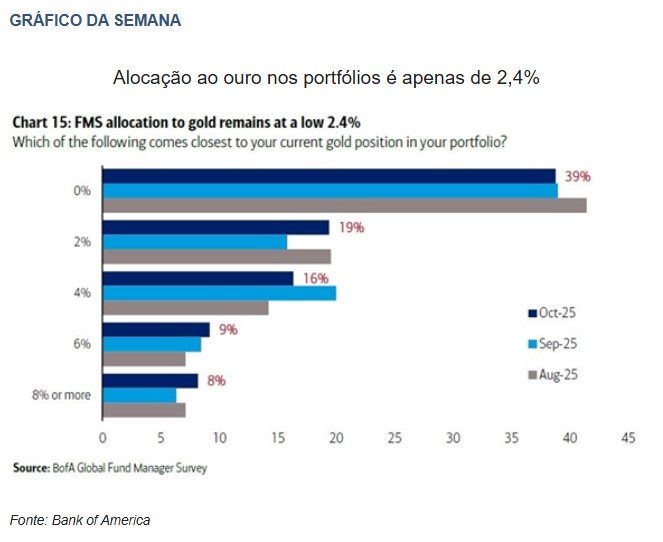

As obrigações destacaram-se em alta numa semana marcada por correções em alguns mercados acionistas. Na sexta-feira, os investidores reagiram com receio aos resultados negativos de alguns bancos regionais norte-americanos, temendo-se uma situação mais complicada ao nível do mercado de crédito. Os metais preciosos voltaram a ter uma semana positiva, com o ouro e a prata a renovarem máximos históricos, embora corrigindo na sexta-feira.

Os serviços do governo dos EUA continuam paralisados, impedindo a divulgação de dados económicos oficiais. Os membros da Reserva Federal já deram nota de que quanto mais a situação se prolongar, maior a dificuldade de fazer uma leitura correta da situação económica. Jerome Powell e outros membros da FED têm dado a entender que um corte de taxas na reunião de 29 de outubro é praticamente certo. Os dados do Beige Book da FED apontam para um abrandamento do mercado laboral, que poderá justificar cortes.

Em termos geopolíticos, com o cessar-fogo em Gaza a entrar em vigor, as atenções voltam-se para a guerra na Ucrânia. Trump esteve em diálogo com Putin e Zelensky, separadamente, e continua a não haver perspetivas de fim do conflito. Os EUA e a China também não conseguiram ainda um entendimento em termos comerciais.

Em França, a crise política desanuviou, mas o problema orçamental está longe de estar resolvido. Ainda assim, o risco país de França desceu e o euro recuperou terreno, voltando a cotar acima de $1,17.

Classes de Ativos:

Obrigações:

Os receios em torno do agudizar das tensões comerciais entre EUA e China e o regresso das dúvidas sobre a saúde dos bancos regionais norte-americanos suportaram o apetite por dívida soberana, reforçando o movimento de recuperação das últimas semanas. Apesar de se verificar um alargamento dos prémios de risco corporativos, estes permanecem próximos de mínimos. Porém, voltámos a assistir a uma preferência pelo investment grade em detrimento do high yield. A dívida emergente manteve o movimento de consolidação das últimas semanas.

Mercados Acionistas:

Observaram-se comportamentos mistos nos mercados acionistas. O reacender da “guerra comercial” entre os EUA e a China arrefeceu o apetite pelo risco, após um rally histórico desde os mínimos de abril (também relacionados com esse mesmo conflito). Sinais de fragilidade nos mercados de dívida privada norte-americana, bem como na sua banca regional, também concentraram a atenção dos investidores. O destaque, pela positiva, continua a ser a performance exuberante das empresas relacionadas com a prospeção e a mineração de metais preciosos.

Commodities:

O índice de matérias-primas encerrou a semana ligeiramente em alta, sustentado pela forte apreciação do ouro. O petróleo recuou cerca de 2,5%, pressionado pelas perspetivas de excedente em 2026 e pelas possíveis negociações entre os EUA e a Rússia sobre a guerra na Ucrânia. O gás natural caiu mais de 3%, refletindo produção acima do esperado nos EUA. O ouro voltou a renovar máximos históricos, aproximando-se dos $4400/onça. O cobre estabilizou, enquanto os agrícolas recuperaram ligeiramente, apesar da ausência da China no mercado norte-americano e da falta de relatórios oficiais recentes que orientem o mercado.

Forex:

O dólar recuou, interrompendo a série de ganhos que durou cerca de um mês. O Eur/Usd ressaltou a partir dos $1,1540, reagindo a uma melhoria da situação política em França e a crescentes expectativas quanto a cortes de taxas de juro pela FED nas próximas reuniões. Numa perspetiva de médio prazo, o Eur/Usd está neutral neste 2º semestre. O franco suíço voltou a valorizar, tendo atingido um novo máximo de 11 meses face ao euro e já perto de máximos históricos. As criptomoedas permanecem em correção, iniciada há cerca de duas semanas. A cotação da bitcoin já recuou mais de 16% desde o máximo histórico atingido em 6 de outubro.

Conclusão:

Numa semana marcada pela volatilidade e por sinais mistos nos mercados, os investidores mantêm o foco na evolução da política monetária da FED e nas tensões geopolíticas que continuam a influenciar o sentimento global. A valorização das obrigações e dos metais preciosos revela uma procura por ativos defensivos, enquanto as correções nos mercados acionistas e cambiais reforçam a necessidade de uma abordagem estratégica e informada. Manter-se atento aos indicadores económicos e às decisões dos bancos centrais será essencial para navegar este contexto de incerteza.