Setembro é, historicamente, um mês difícil. Embora não seja uma fatalidade (e 2025 confirma a existência de anos excecionais), é incontestável que, desde 1928, em média, os mercados acionistas americanos registaram perdas nos meses de setembro, o que deu origem a muitos estudos e à formulação de diversas teorias que tentaram explicar esta anomalia que foi designada de “efeito setembro”. No entanto, tal como já foi referido, em 2025 o mês de setembro revelou-se positivo para os investidores, com a maioria das classes de ativos a acumular ganhos, reforçando a tendência dos últimos meses.

No plano geopolítico, continua a ganhar tração a estratégia da Administração norte-americana de maior intervenção do Estado na economia: estão em curso negociações para aquisições de participações em empresas de minerais críticos, quer internamente quer em países aliados como a Austrália, com o objetivo de reduzir as dependências da China. Em paralelo, a Índia reforçou a agenda de autossuficiência e autonomia estratégica após as tarifas de 50% impostas por Washington, juntando-se a EUA, Japão e China no esforço de erguer capacidade doméstica de semicondutores — proteção industrial e, ao mesmo tempo, instrumento comercial e geopolítico. Em termos conceptuais, é a ordem natural dos fatores neste ciclo: as necessidades (terras raras, semicondutores, alianças) definem a geoeconomia; a geoestratégia traça o caminho para as suprir; e a geopolítica concretiza-as em decisões e atos.

No Médio Oriente, um ataque israelita a um complexo residencial em Doha reavivou a atenção nesta região do globo, mas foi a leste da Europa que o risco subiu: o espaço aéreo da Polónia foi violado por drones de fabrico russo (inertes), levando à ativação do artigo 4.º da NATO, onde o mesmo aconteceu em dias consequentes, ativando o alertas noutros países da Escandinávia e do leste europeu. Mais a oriente, uma cimeira em Tianjin e a parada militar em Pequim evidenciaram a deslocação do epicentro estratégico para o Indo-Pacífico, numa demonstração de força chinesa - meios militares, coordenação, diplomacia e redes de alianças.

A história mostra que, em crises geopolíticas, o comportamento imediato dos mercados é muitas vezes secundário - o que não diminui a gravidade do momento.

Entre EUA e China, o mês trouxe sinais contraditórios. Avançou o acordo para separar a operação americana do TikTok e a Casa Branca deixou em aberto a extensão da trégua tarifária entre os dois países. Em simultâneo, Pequim proibiu empresas como a Alibaba e a Baidu de adquirirem chips Nvidia, acelerando a aposta em alternativas nacionais. Em resumo: gestos de cooperação tática, mas a rivalidade estrutural - tecnológica e comercial - mantém-se intacta.

Ainda no plano político, os desenvolvimentos políticos em França, Reino Unido e Alemanha contribuíram para a incerteza. Em Paris, Emmanuel Macron nomeou Sébastien Lecornu (antigo Ministro da Defesa) para substituir François Bayrou, após a perda da moção de confiança, mas o turmoil social, político e fiscal agravou-se; a Fitch cortou o rating francês para A+, reforçando a perceção de risco. Em Londres, a vice-primeira-ministra Angela Rayner demitiu-se. Mesmo assim, a queda das yields nos EUA após os dados de desemprego ajudou a conter a turbulência europeia, e as yields das obrigações francesas e os gilts. Em Bruxelas, cresceu o backlash: o ministro alemão Boris Pistorius criticou publicamente von der Leyen por abordar opções militares na Ucrânia, lembrando que a União Europeia não tem mandato para decidir envios de tropas.

Para terminar, no fecho do mês, nos Estados Unidos, o governo federal entrou em shutdown após o Congresso não aprovar o orçamento, por divergências em temas de saúde (subsídios de saúde, Medicaid) e nível de despesa. Entraram também em vigor tarifas de 100% sobre fármacos patenteados importados, com exceção para produtores que já estejam a construir fábricas nos EUA. O choque inicial deu lugar a uma leitura mais construtiva: a indústria farmacêutica norte-americana, com forte base produtiva doméstica, fica relativamente protegida, enquanto concorrentes de outros países ficam mais expostos. Em paralelo, regressou ao centro do debate a independência da FED: Stephen Miran, membro recém-nomeado, afirmou em audição no Congresso que manteria colaboração com a Casa Branca enquanto governador da Reserva Federal, alimentando receios sobre a independência do banco central.

As reuniões dos principais bancos centrais estiveram em destaque. Os dados macro deram margem à FED para cortar - e cortou, em 25 pb. O dot plot apontou mais dois cortes até ao final do ano, mas sem compromisso fechado com o calendário, isto porque, com o shutdown, não é certo que haja novos indicadores antes da próxima reunião. Há quem leia o bloqueio também como fator que, na prática, dificulta justificar uma pausa. O precedente favorece cortes preventivos e as probabilidades descontadas nos futuros apontam para uma continuidade do ciclo. Na área do euro, o BCE manteve a taxa de depósito em 2%. “Inflação no bom caminho” perto da meta, mas sem promessas de novos cortes no curto prazo. O banco anunciou também a escolha da portuguesa Feedzai para o sistema central de deteção e prevenção de fraude do futuro euro digital. No Japão, a taxa diretora permaneceu em 0,5%, com atas a sinalizar maior abertura a subidas, para este ano (dois membros defenderam ação imediata). O Banco do Canadá cortou em 25 pb, para 2,5% e manteve o tom de cautela. Por fim, o Banco de Inglaterra manteve a taxa nos 4% (votação 7–2) e anunciou que abrandará a redução do balanço nos próximos 12 meses.

Detalhe por classes de ativos:

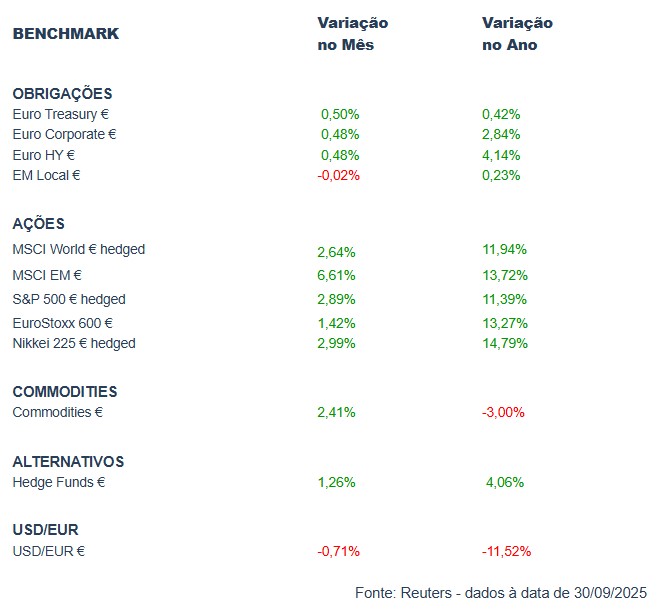

Nos mercados obrigacionistas, o regresso dos EUA a uma política monetária mais acomodatícia impulsionou o sentimento dos investidores e o apetite pelo risco, apesar de um ligeiro alargamento intra-mês nos spreads de crédito, que se mantêm próximos dos mínimos do ciclo. Para os perfis em europeus, a dívida soberana acabou por se destacar no mês, com a dívida pública norte-americana a superar novamente o desempenho da sua congénere alemã, registando uma compressão de -7,81 pb face aos -1,30 pb do Bund. Já o índice que acompanha a dívida soberana europeia registou uma subida de +0,50%, superando os subsegmentos corporativo e high yield da região, ambos com +0,48%.

Nos mercados acionistas, setembro, como já mencionado, contrariou o seu histórico de “pior mês do ano” e foi positivo para a generalidade das praças. Em termos geográficos, os emergentes destacaram-se — MSCI EM € +6,61% — com a China a liderar a recuperação, enquanto nos desenvolvidos, os EUA e o Japão apresentaram desempenhos robustos. Do lado setorial, a tecnologia voltou a comandar, com a temática da Inteligência Artificial a concentrar fluxos e a empurrar as empresas percecionadas como “winners of AI” para o topo dos ganhos; em paralelo, manteve-se a boa dinâmica das mineiras auríferas, ligadas a metais preciosos (uma das grandes apostas da Golden para 2025).

Nas commodities, o índice Bloomberg Commodities avançou em setembro, com os metais preciosos a liderarem os ganhos. O ouro voltou a ser procurado como refúgio e atingiu um novo recorde acima de $3.800/oz, somando seis semanas consecutivas de valorização; o movimento foi acompanhado por outros metais preciosos, prata, platina e paládio, refletindo um contexto de aperto estrutural da oferta.

Já no mercado cambial, o dólar terminou setembro praticamente inalterado face a agosto enquanto o euro também não ganhou tração. O EUR/USD chegou a marcar um novo máximo de quatro anos em $1.1918 na antecâmara do corte da FED, para depois recuar. A libra manteve-se pressionada pelo ruído fiscal no Reino Unido, com o EUR/GBP a regressar a £0,8750, perto dos máximos do ano. O iene voltou a depreciar-se face ao euro, tocando mínimos de 14 meses. Nas criptomoedas, bitcoin e ether fecharam o mês praticamente inalterados, apesar de perdas significativas a meio de setembro - um resultado razoável para um mês que, estatisticamente, tende a ser desfavorável à classe.

Em Portugal, setembro trouxe um reforço de confiança e algum dinamismo em bolsa. A Fitch elevou o rating soberano para ‘A’ (perspetiva estável), validando o “caminho sólido” do país. No mercado acionista, o PSI andou lateral na primeira metade do mês e acelerou depois, fechando +2,55% face a agosto. Do lado corporativo, a Teixeira Duarte passou a integrar o índice de referência, elevando para 16 o número de constituintes e juntando uma segunda construtora à Mota-Engil. Na dívida pública, a yield portuguesa a 10 anos desceu para 3,11%, com o spread face ao Bund a encolher para 40,8 pb. No plano macro, a inflação homóloga abrandou para 2,4% em agosto (-0,4 p.p. face a julho).

Conclusão

Em síntese, outubro promete ser um mês complexo. O shutdown volta a testar os “nervos” dos investidores, mas a história recomenda calma: em episódios anteriores, os impactos foram sobretudo temporários - no shutdown mais longo da história (2018), o S&P 500 chegou a avançar cerca de 10% - ainda que a incerteza política e os custos sociais de uma paralisação prolongada não devam ser desvalorizados num quadro de desequilíbrios já visíveis nos EUA. Importa recordar que é importante manter o foco em planos e objetivos de longo prazo, que continua a ser a melhor defesa contra a ansiedade de máximos sucessivos. O objetivo tático permanece claro: capturar o grosso dos ganhos enquanto este ciclo durar, nesta combinação de estímulo fiscal, cortes de taxas e desregulação, que favorece os ativos de risco - sempre com disciplina de risco e prontidão para ajustar se os sinais mudarem.