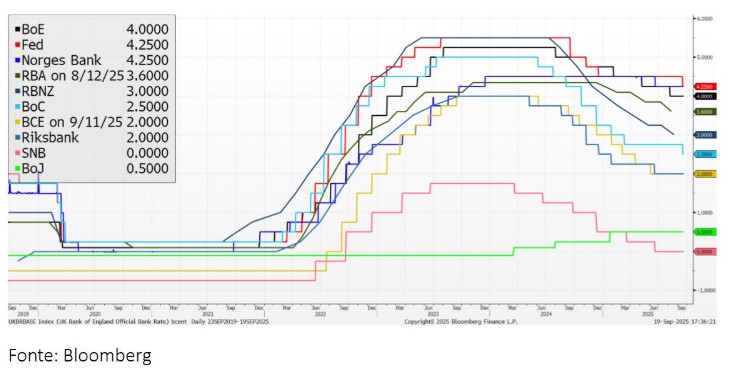

As últimas semanas foram férteis em reuniões de bancos centrais, com a Reserva Federal norte-americana (FED) no centro de todas as atenções.

Os impactos da guerra comercial na atividade económica, na inflação e sobretudo no emprego, acabaram por dar à FED alguma margem para efetuar o primeiro corte de taxas deste ano (-25pb), seguindo o exemplo da Noruega e do Canadá nos esforços de estímulo monetário das suas economias.

Para além da FED e do Banco do Canadá e da Noruega, o Banco de Inglaterra (BoE) e o Banco do Japão (BoJ) reuniram, mas mantiveram as suas taxas inalteradas, seguindo o exemplo do BCE no início do mês.

O BCE mantém uma visão construtiva sobre o crescimento, o emprego e a inflação, mas continua vigilante relativamente aos riscos inflacionistas, alertando para o impacto de tarifas mais elevadas e da concorrência global sobre o crescimento até ao final do ano.

No Reino Unido, a inflação teimosamente elevada e o crescimento fraco obrigaram o BoE a manter a taxa diretora nos 4% (deixando em aberto um corte até o final do ano). Paralelamente, o banco central vai reduzir o seu programa anual de quantitative tightening, diminuindo as vendas de obrigações soberanas de £100 mil milhões para £70 mil milhões.

O BoJ, em processo gradual de normalização, manteve a taxa nos 0,5% numa votação dividida e anunciou o início da venda dos seus fundos cotados em bolsa (ETF) e fundos imobiliários, avaliados em cerca de $4,2 mil milhões. Os dois votos dissidentes foram os mais significativos desde que o governador Ueda assumiu funções, sinalizando crescente pressão para subir ainda mais as taxas ainda este ano.

Apesar de tudo os investidores continuam particularmente atentos ás autoridades monetárias norte americanas, e numa altura em que a atividade económica (especialmente o emprego) apresenta sinais de abrandamento e os défices orçamentais elevados desviam importantes recursos públicos de outras alternativas de investimento mais produtivas, corremos o risco de entrar numa espiral negativa onde os governos perdem margem de manobra e as autoridades monetárias voltam a apresentar-se como último recurso capaz de estimular a economia.

Continuam a ser escolhas difíceis, mas perante manter a inflação controlada (prolongando um ambiente de crescimento anémico e de desequilíbrios orçamentais) ou estimular a economia (tolerando níveis de inflação mais elevados), tudo indica que a segunda opção vai ser a que mais vai pesar na hora das decisões (especialmente numa FED a viver um ambiente muito politizado e envolto em dúvidas em torno da sua independência).

Apesar desta pressão na descida das taxas de juro de curto prazo, os riscos orçamentais e inflacionistas deverão limitar as suas quedas nas maturidades mais longas, onde o escrutínio dos investidores deverá manter-se apertado.