A semana foi positiva para os mercados acionistas, especialmente para o setor tecnológico. As expectativas de cortes nas taxas dos EUA continuam a suportar os principais índices, que voltaram a renovar máximos. No mercado obrigacionista, também se registaram ganhos, com o provável corte da FED a atrair investidores.

Com a redução da incerteza no comércio internacional, o BCE manteve as taxas de juro inalteradas, como era esperado. Christine Lagarde foi clara ao afirmar que o processo de desinflação chegou ao fim, o que sugere que o ciclo de corte das taxas de juro também terminou. Os mercados já refletem esta expectativa, ao descontar taxas estáveis nos próximos meses e, muito provavelmente, durante todo o ano de 2026. Nos EUA, apesar dos últimos dados apontarem para uma inflação mais elevada, o mercado continua a antecipar três cortes da FED este ano, devido à fragilidade do mercado laboral.

O dólar lateralizou, com o euro a tentar consolidar acima dos $1.1700. Nas commodities, o ouro destacou-se ao renovar máximos históricos consecutivos, impulsionado pelo contexto geopolítico e monetário favorável.

Classes de Ativos:

Obrigações:

A expectativa de que a Reserva Federal dos Estados Unidos retome os cortes nas taxas de juro de referência já na próxima semana impulsionou o apetite dos investidores por instrumentos de dívida, dando continuidade à recuperação observada na semana anterior. A melhoria do sentimento é também visível na evolução dos prémios de risco corporativos, que voltaram a descer, aproximando-se de mínimos de ciclo. A dívida dos mercados emergentes voltou a registar ganhos — sobretudo a denominada em moeda forte — numa semana marcada pela lateralização do dólar norte-americano.

Mercados Acionistas:

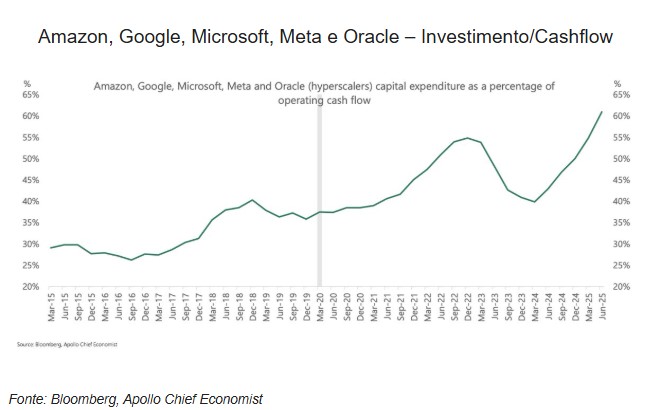

A performance dos mercados acionistas globais foi positiva ao longo da semana. O pano de fundo continua a ser marcado pela política monetária, que permanece no centro da atenção, sobretudo num momento em que os sinais de abrandamento do ciclo económico se tornam mais visíveis. Do ponto de vista setorial, a resiliência do setor tecnológico volta a destacar-se, mantendo-se como motor de sustentação dos índices globais. Já em termos geográficos, a China começa a exibir uma força não apenas relativa mas também absoluta, com a sua política de expansão monetária a criar condições para a valorização dos ativos de risco.

Commodities:

O índice de commodities fechou a semana com ganhos superiores a 1%, beneficiando de uma subida de quase todos os componentes. O petróleo subiu cerca de 2% suportado por desenvolvimentos geopolíticos. Gás natural perdeu mais de 2%, com a subida considerável dos stocks. Ouro bateu máximos históricos de forma consecutiva, beneficiando do atual contexto geopolítico e monetário. O Cobre registou ganhos perto de 2%, beneficiando de problemas numa mina da Indonésia e de uma melhoria do sentimento económico dos investidores. Os produtos agrícolas apresentaram uma recuperação marginal, mas com a maioria dos produtos com ampla oferta a condicionar uma potencial subida sustentada dos preços.

Forex:

O dólar registou uma lateralização ao longo da semana, mas renovou, por momentos, mínimos de mais de 1 mês. Por sua vez, o Eur/Usd registou uma semana de consolidação acima dos $1.1700, beneficiando das perspetivas otimistas de Lagarde após a decisão do BCE. A libra apresentou uma recuperação para máximos de 2 semanas face ao euro e de 3 semanas face ao dólar, à medida que a incerteza quanto ao orçamento do partido trabalhista diminui. Já o iene continuou a desvalorizar face ao euro, ao ponto de o Eur/Jpy renovar máximos de mais de um ano, ligeiramente abaixo dos 174 ienes. O yuan chinês renovou máximos de 10 meses face ao dólar, dados os sinais de melhoria da persistente deflação do produtor.

Conclusão:

Os mercados mantêm-se resilientes, impulsionados por expectativas de cortes nas taxas nos EUA e estabilidade na Europa. A valorização dos ativos de risco reflete um cenário mais previsível, onde a tecnologia e o ouro continuam a destacar-se como protagonistas.