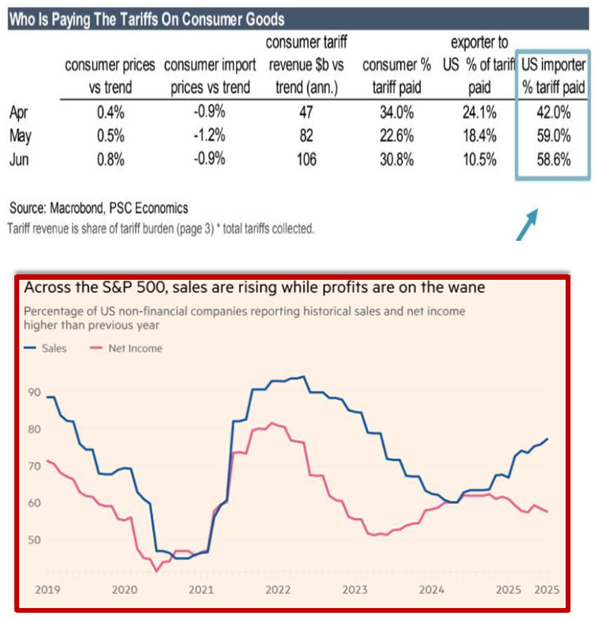

A análise detalhada da distribuição dos custos tarifários sobre bens de consumo revela uma realidade económica que contraria muitas expectativas iniciais sobre quem suporta efetivamente este encargo. Entre abril e junho, os dados demonstram que os importadores americanos absorveram a maior fatia do custo, suportando entre 42,0% e 59,0% do total das tarifas pagas, enquanto os consumidores finais contribuíram com apenas 22,6% a 34,0% destes custos.

Esta distribuição torna-se ainda mais significativa quando observamos que, apesar dos preços ao consumidor terem registado aumentos moderados de 0,4% a 0,8%, os preços de importação mantiveram-se em queda, variando entre -0,9% e -1,2%. Esta dinâmica indica claramente que os importadores estão a funcionar como um "amortecedor económico", absorvendo grande parte do impacto tarifário antes de este chegar ao consumidor final. Simultaneamente, a receita tarifária gerada cresceu substancialmente, atingindo os 106 mil milhões de dólares no ano fiscal atual em junho, refletindo o peso crescente destas medidas protecionistas na economia americana.

Esta pressão sobre os importadores e a cadeia de custos manifesta-se de forma evidente no desempenho das empresas cotadas no S&P 500, onde observamos uma divergência preocupante entre o crescimento das vendas e a evolução dos lucros empresariais. Enquanto a percentagem de empresas não financeiras com vendas superiores ao ano anterior se mantém resiliente, aproximando-se dos 75% após ter recuperado de mínimos recentes, a proporção de empresas com crescimento do lucro líquido tem vindo a deteriorar-se consistentemente desde o final de 2021, situando-se atualmente em cerca de 58%.

Esta dicotomia revela uma compressão generalizada das margens operacionais, onde as empresas conseguem sustentar o crescimento das receitas, mas enfrentam dificuldades crescentes em converter esse crescimento em rentabilidade efetiva. Os custos adicionais impostos pelas tarifas, combinados com outras pressões inflacionárias e desafios persistentes na cadeia de abastecimento, estão claramente a impactar a capacidade das empresas americanas de preservar as suas margens de lucro tradicionais.

Este ambiente económico complexo reforça a importância fundamental de uma estratégia de investimento bem estruturada, assente em dois pilares essenciais: diversificação rigorosa e seleção criteriosa de ativos. A volatilidade das margens empresariais e as pressões inflacionárias evidenciam a necessidade de distribuir o risco através de diferentes classes de ativos, geografias e setores económicos, evitando concentrações excessivas que possam amplificar os impactos negativos de choques específicos. Uma diversificação eficaz deve abranger não apenas ações e obrigações, mas também matérias-primas, investimentos alternativos e diferentes horizontes temporais, criando um equilíbrio capaz de mitigar flutuações conjunturais.

Paralelamente, a seleção qualitativa de ativos torna-se crucial, privilegiando instrumentos financeiros e empresas que demonstrem fundamentos sólidos, capacidade de geração consistente de fluxos de caixa, poder de fixação de preços e resiliência histórica em períodos de incerteza económica. Esta abordagem metodológica à construção de carteiras, combinada com uma política de reequilíbrio periódico, constitui o alicerce para a preservação e crescimento sustentável do capital, independentemente das flutuações dos mercados globais.