Fonte: Bloomberg

O mês de novembro começou positivo no que diz respeito aos principais índices acionistas, motivado pelos bons resultados apresentados pelas principais cotadas. Contudo, no dia 26, dia da tradicional e sempre esperada Black Friday (dia pautado, tradicionalmente, por baixa liquidez nos mercados financeiros), os mercados iniciaram um período de queda e anularam por completo os ganhos de uma forma transversal, fechando o mês em terreno negativo.

O principal índice europeu e o principal índice japonês merecem maior destaque, com uma queda de 5,08% e 5,69% respetivamente. Também o S&P fechou o mês de novembro em terreno negativo, pela primeira vez em 10 anos (!), apontando uma ligeira correção de 0,97%.

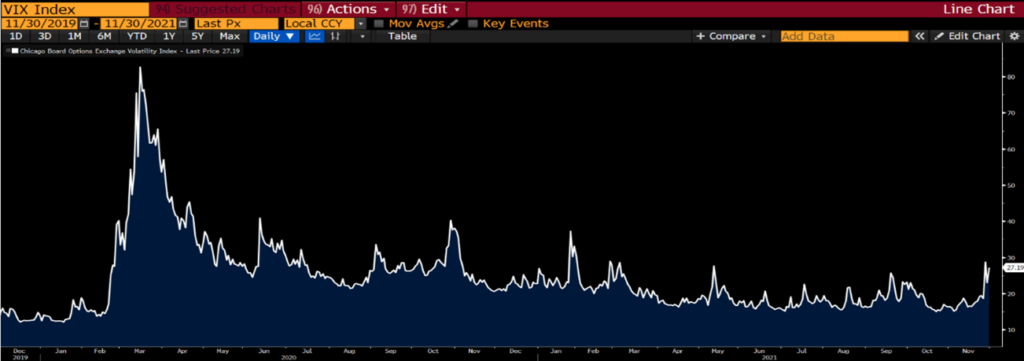

O VIX (índice que mede a volatilidade implícita do principal índice norte-americano S&P500) registou a maior subida mensal desde a primeira vaga da pandemia, em fevereiro de 2020. Durante o mês de novembro, o índice de referência aumentou cerca de 68% e registou um máximo relativo de 28,99 no dia seguinte ao Thanksgiving Day após fazer o mínimo do mês a 14,78, no dia 4 de novembro.

Fonte: Bloomberg

Olhando agora para as matérias-primas, temos 2 destaques a fazer.

O preço do ouro caiu após as declarações de Powell sobre a inflação e a possibilidade de um tappering mais acentuado que o previsto. Após estar a subir quase 10% no mês, o ouro acabou o mesmo com uma ligeira queda de 38 pontos base.

O segundo destaque vai para o preço do petróleo. Após sucessivos máximos ao longo do ano o petróleo viu o seu preço cair 21,26%. No entanto, este ainda continua com uma variação positiva de 38% no atual ano.

Fonte: Bloomberg

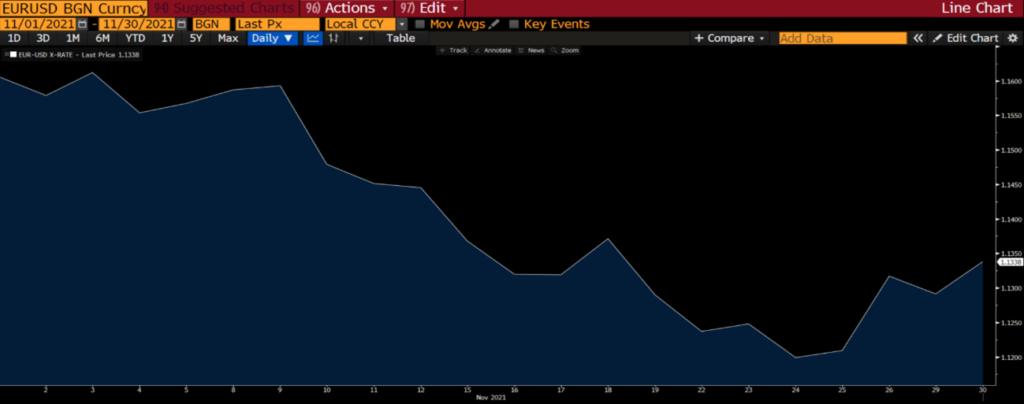

Por fim, uma análise ao EURUSD. Num mês em que o USD vinha a ganhar força face ao EUR deu-se uma inversão de tendência (mais uma) na reta final do mês.

Fonte: Bloomberg

Os principais motivos apontados para estas variações do final do mês prendem-se com três motivos:

- As minutas da reunião da FED realizada no início de novembro, que transmitiram a mensagem de que a instituição se prepara para retirar estímulos monetários a um ritmo mais rápido do que o anteriormente antecipado, podendo vir a subir os juros mais do que uma vez em 2022.

- A progressão da pandemia na Europa, que forçou a novas medidas restritivas e de confinamento que podem vir a ter impacto económico bastante relevante, sobretudo ao nível dos serviços, tendo em conta a quadra natalícia.

- O surgimento da variante “Ómicron” de Covid-19, primeiro na África Austral e depois já um pouco por todo o mundo, que tem vindo a causar preocupação, dadas as primeiras indicações de que poderá ser mais contagiosa do que as variantes anteriores e, eventualmente, resistente às vacinas, bem como aos anticorpos dos infetados recuperados. Ainda que não se conheça se esta variante é mais letal, o mercado preferiu assumir uma postura mais defensiva.